外贸独立站的收款方式一直是跨境卖家头疼的问题。不同市场、不同业务模式适合的收款方式各不相同,选择合适的收款渠道,不仅影响到资金安全、到账速度,还会直接影响订单转化率。今天就来聊聊常见的外贸独立站收款方式,并分析它们的优劣势。

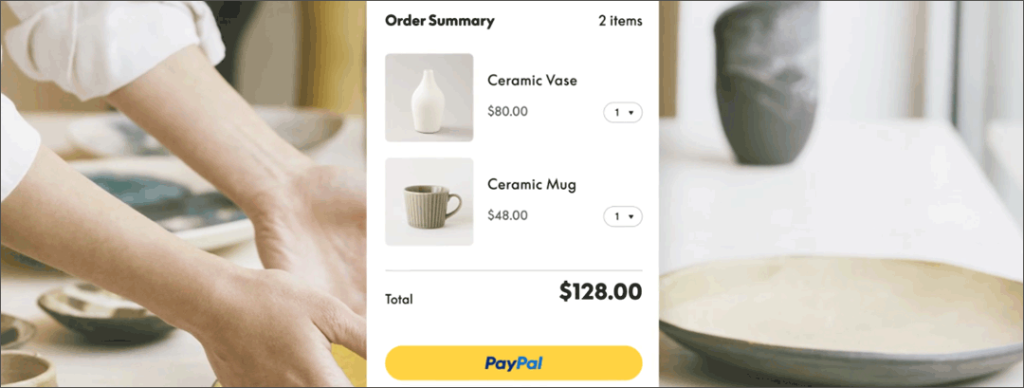

一、 PayPal:覆盖广、买家信任度高,但风控严格

PayPal 作为全球最广泛使用的电子钱包之一,几乎是独立站的标配收款方式。欧美买家对PayPal的信任度高,很多消费者甚至不会在没有PayPal支付选项的网站下单。

✅ 优势:

1、全球覆盖:支持200多个国家和地区,多币种收款;

2、买家信任度高:欧美市场消费者习惯使用;

3、方便快捷:提现灵活,可转至国内银行账户或Payoneer、WorldFirst等平台;

4、支持争议调解,有卖家保护机制(但主要偏向买家)。

❌ 劣势:

1、风控严格,容易触发账户冻结,尤其是高额交易或新账户;

2、提现手续费高,大陆账户提现35美元/笔,香港账户有3%汇损;

3、买家过度保护,容易出现恶意退款、拒付等问题;

4、不支持所有市场,例如东南亚、中东的消费者更偏好本地支付方式。

适用场景:

1、欧美市场的DTC(Direct-to-Consumer)独立站

2、客单价较低的产品($50-$200),减少拒付风险

3、新手卖家可以先用PayPal测试市场,但长期来看不能只依赖PayPal,需要搭配其他收款方式。

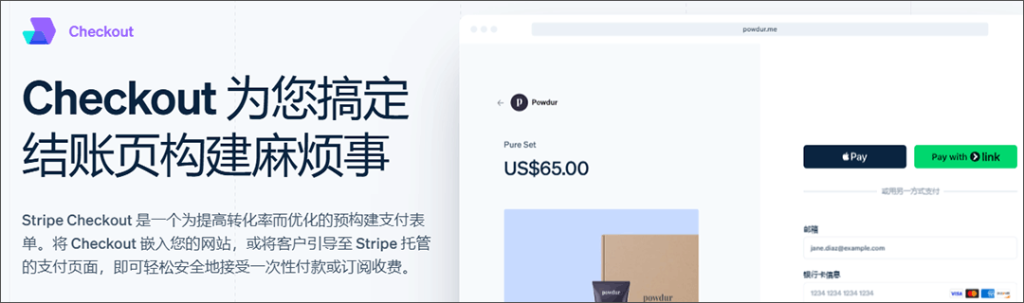

二、国际信用卡通道:Stripe、Oceanpayment、Asiabill

信用卡支付是欧美市场的主流支付方式,很多买家更愿意使用Visa、MasterCard、American Express 直接支付,而不是注册PayPal。对于独立站来说,接入Stripe、Oceanpayment、Asiabill 等信用卡支付网关,可以提高转化率。

✅ 优势:

1、覆盖面广,适用于全球大部分市场;

2、支付成功率高,尤其是Stripe等品牌,优化支付体验;

3、手续费相对合理(一般2.9%-4%+0.3美金/笔);

4、支持本地货币结算,减少汇率损失;

5、不受PayPal风控限制,避免资金冻结风险。

❌ 劣势:

1、拒付风险高,信用卡支付容易被买家拒付(Chargeback);

2、风控严格,Stripe等平台会监控交易异常情况;

3、部分平台不支持国内卖家直接注册,如Stripe需香港或海外公司开户;

4、提现可能有汇损,如Stripe香港账户需兑换港币提现。

适用场景:

1、欧美市场,主流支付方式;

2、独立站DTC品牌卖家,客单价$100以上;

3、卖家需要配合风控策略,如使用3D Secure认证,降低拒付率。

推荐支付服务商:

1、Stripe:欧美信用卡支付首选,风控严格但支付体验好;

2、Oceanpayment(钱海):国内外卡收单服务商,支持欧美信用卡+本地支付;

3、Asiabill:支持信用卡+本地支付,适合亚洲市场卖家。

三、本地支付方式:提升特定市场转化率

在东南亚、欧洲、拉美等地区,本地支付方式的普及度比信用卡和PayPal更高。例如:

1、德国:Klarna、Sofort

2、荷兰:iDEAL

3、俄罗斯:Yandex Money、Qiwi

4、巴西:Boleto

5、东南亚:DANA(印尼)、TrueMoney(泰国)

✅ 优势:

1、提高支付转化率,迎合本地用户习惯;

2、支持分期付款(如Klarna、Afterpay),提升大额订单成交率;

3、降低拒付风险,比信用卡更稳定。

❌ 劣势:

1、地域性强,不同市场需要不同支付方式;

2、提现方式受限,需要找合适的收款服务商;

3、部分支付方式对接复杂,需要额外技术开发。

适用场景:

1、做小语种市场(欧洲、东南亚、拉美、中东)的独立站卖家;

2、需要提高支付成功率的市场(如德国、日本等);

3、搭配信用卡支付,避免单一收款方式的风险。

推荐支付服务商:

1、Payssion:支持全球300+本地支付方式,覆盖东南亚、拉美、欧洲等;

2、Adyen:全球支付巨头,适合大卖家;

3、Klarna(欧洲)、Afterpay(北美)等分期付款方案。

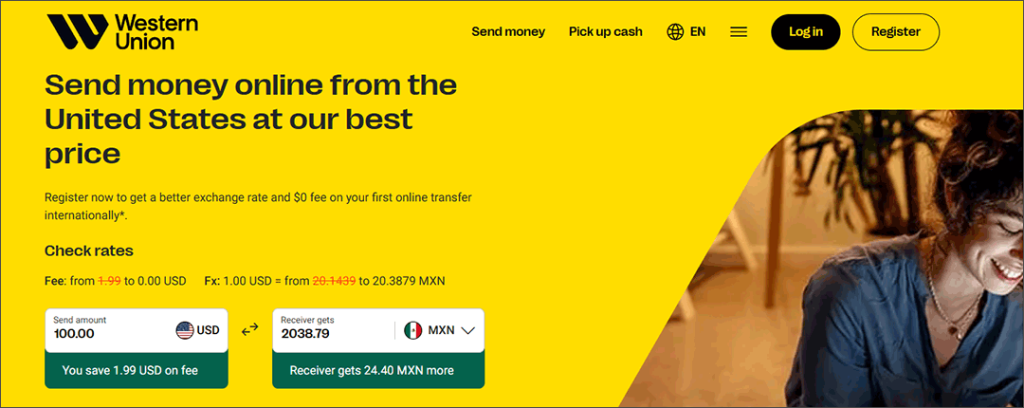

四、线下支付(Western Union、MoneyGram)

一些批发商、B2B交易,或者信用卡渗透率低的市场(非洲、中东),仍然会使用西联汇款(Western Union)或速汇金(MoneyGram)等传统转账方式。

✅ 优势:

1、无拒付风险,到账即确认;

2、适用于B2B批发客户,买家愿意接受线下汇款;

3、适合信用卡普及率低的国家。

❌ 劣势:

1、不适用于小额订单,一般用于大额交易;

2、手续繁琐,需要线下操作;

3、手续费较高,买家可能不愿意使用。

适用场景:

1、批发订单(B2B);

2、非洲、中东、南美等特定市场;

3、与线上支付方式配合使用。

五、货到付款(COD,Cash on Delivery)

在东南亚、中东、印度等市场,货到付款(COD) 是主要支付方式,消费者更倾向于收货后再付款。

✅ 优势:

1、合不信任在线支付的市场;

2、提高下单率,尤其是东南亚、中东地区;

3、无拒付风险,避免信用卡争议。

❌ 劣势:

1、货到拒收率高,导致物流成本增加;

2、回款周期长,需要等待物流公司代收付款;

3、适用于低客单价产品,高端商品不推荐。

适用场景:

1、东南亚、中东市场(泰国、印尼、印度、阿联酋等);

2、低客单价、冲动消费型产品(如服饰、美妆);

3、与在线支付方式结合,避免大量货到拒收订单。

总结:如何选择合适的收款方式?

1、欧美市场:优先信用卡(Stripe)、PayPal,补充Klarna、Afterpay等分期付款方式。

2、东南亚市场:本地支付(DANA、TrueMoney)+ COD 货到付款。

3、B2B批发:西联汇款、速汇金,或直接银行转账。

4、避免单一收款方式,多渠道并行,确保资金安全。

最终,选择收款方式的核心是:提高支付转化率、减少拒付和风控问题、保证资金安全。如果你也在做外贸独立站,欢迎交流更多收款方案!