如果公司打算在亚马逊平台做生意,收款渠道绝对是第一步要搞清楚的。要不然,辛苦卖了产品,钱转不回来或者费率被多扣,那可就郁闷了。我自己做跨境电商也折腾过好几种收款方式,下面就捡几个常见的给你们唠一唠。语气可能随意了点,反正就是自己实操后的体会,有啥不准确的地方,多包涵~

1. 亚马逊全球收款(ACCS )

这个是亚马逊官方推的收款服务,可以直接绑定人民币账户收款,对接到卖家后台就能开通,一个账户能收美国、欧洲、日本等好几个站点的款。

亚马逊全球收款服务为19个亚马逊商城提供货币转换,支持20余种货币自动接收资金。卖家只需绑定银行账户,即可轻松自动收款,享受透明定价、无隐藏费用保障资金安全。业务越红火,优惠越多,是跨境电商的理想选择。

优点:官方出品,省心,而且多站点统一收款,不用折腾不同币种。

缺点:有人说它费率不算最便宜,但我个人觉得胜在稳定,也不会乱七八糟扣你钱,适合想要图省事的卖家

2. Payoneer(派安盈)

我常管它叫P卡,在跨境圈基本耳熟能详。

优势:覆盖面广(北美、欧洲、日本等亚马逊站点都能用),也支持Wish、Lazada、Newegg等其他平台。一个账户能管理多种币种,还能多站点绑定,对店铺比较多的卖家来说很方便。

费率:提现费率差不多在1%左右,不同卖家或许能谈到优惠;也能设置不同收款子账户。

小tips:如果单店铺流水还不算大,就别太纠结0.x%的费率差异了,只要安全靠谱就行。收了大钱再去砍价也不迟(哈哈)。

派安盈绑定亚马逊教程:2025年最新亚马逊各站点绑定派安盈Payoneer收款教程

3. 万里汇WorldFirst(WF卡)

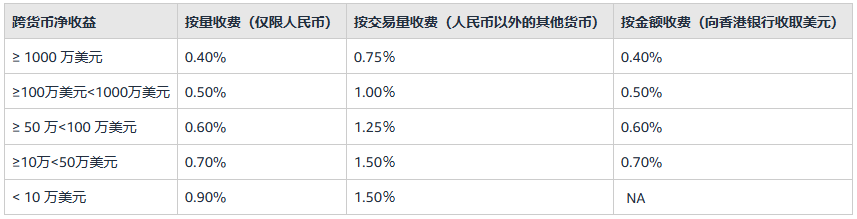

这个我自己也用过一段时间,被蚂蚁集团收购之后,感觉实力和资金安全性都有了更多背书。

超重要提醒:很多人以为万里汇只能提现到企业对公账户,但现在企业账户也能提现到法人个人,而且支持提现到支付宝。

费率:相当良心,可以说是非常低,封顶0.3%,要是体量更大,还可能拿到更好的优惠(我身边朋友做大店铺都挺喜欢它)。

适合:如果你对费率敏感,想最大程度地省钱,WF是个不错的选择。

万里汇绑定亚马逊教程:2025年亚马逊店铺绑定万里汇WorldFirst收款教程详解!

4. PingPong

这是一家国内的收款服务商,很多朋友都提过它,费率方面有时也做得比较实惠,官方宣称在1%以内。

优点:跨境收款到账速度相当快,绑定过程比较简单,也能做VAT、出口退税等等增值服务。

适用场景:要是只聚焦在亚马逊,或者还顺带做点欧盟国家市场,PingPong提供的那些辅助工具可能帮到你。

5. 连连支付

这个是老牌国内公司,很早就在做支付业务,我身边有新手卖家觉得他们家页面操作比较直观。

费率:差不多0.7%左右。

优点:提现到账速度比较快(工作日),算是一个挺省心的备选。

连连支付绑定亚马逊教程:Amazon亚马逊店铺后台绑定连连跨境支付收款账户教程!

6. 香港/美国银行账户

还有人问过我“能不能直接开个香港或者美国本地银行账户来收款?”

可以是可以,但如果你人在国内,本人去开账户就要跑到当地,或者委托代理,要备案什么的,挺折腾。

而且香港账户常常会有双重汇损(把美金先转港币,再转人民币),汇损通常2%-3%左右,不少人用过之后都觉得划不来。

美国账户也类似,开户流程更复杂,费用更高。适合确实有离岸公司或对公需求的专业卖家吧。

总结

我的建议是:

1、想要一个顺畅、啥也不用管的收款方式,亚马逊全球收款绝对安全稳妥;

2、如果你特别在意费率,尤其大额流水,万里汇(WorldFirst)可以看看,封顶0.3%还支持提现到支付宝,对资金周转挺友好;

3、如果你打算多平台多站点一起收款,Payoneer这种覆盖面广的平台也蛮合适;

4、想再多比比价的,也可以了解下PingPong、连连等国内服务商,看看有没有什么优惠活动。

5、至于香港/美国银行账户,除非你有成熟的海外公司运作,不然折腾起来就太费劲了。

大伙儿根据自己情况选吧,没有说绝对哪家完胜,大多数还是要看费率、汇率、到账周期和平台兼容性。如果不知道该选谁,就搞个备选方案放着,鸡蛋别放一个篮子,嘿嘿。反正做跨境电商,总得自己多试试才知道哪种用着最顺手。

差不多就这些,我的经验也不是绝对权威,但希望能给你们当个参考。祝大家财源滚滚啦!