做外贸这么久,东南亚市场的机会大得不得了,RCEP协议也让这一片市场变得更具潜力,但话说回来,外贸收款的难题也越来越显现。尤其是小币种收款问题,真的是让人一言难尽。

账户壁垒、汇兑损失、结算低效,这三大难题,往往让你很难顺利收款。面对这些问题,我们的利润就像被蚕食了一样,客户的信任也悄悄溜走。今天,我想跟你聊聊我怎么解决这三重难题的——开时支付的B2B本地收款账户,这个工具简直太解救我了。

01 | 小币种收款的“困境”:不是嫌你贵,而是嫌“收费方式”贵

说起小币种收款的困境,很多外贸人都有过这样的经历:客户准备付款了,看到Bank Fee / Transfer Fee,脸色一变,可能还会说一句:

“这手续费也太高了吧,能不能分担一点?”

这种情况在外贸行业里,几乎每个做东南亚的都遇到过。我曾经也因为这句话而一度卡住:客户的钱没到账,甚至开始对这个订单有了质疑。

更麻烦的是,很多外贸企业根本没有本地币种的收款账户,只能要求客户用美元支付。然后,客户在付款时,不知不觉地就多了1%-2%的换汇成本,结果客户反而转向了那些“报价高些,但能直接用本地货币结算”的竞争对手。

记得有一次,深圳的一家电子厂和马来西亚客户达成了100万林吉特的订单,可惜因为换汇成本过高,客户最终选择了一个支持林吉特结算的韩国供应商。即便韩国报价高出2%,但是换汇费低了,最终他们综合成本更低。

你说,这问题是不是特别让人无奈?

02 | 汇兑损失与结算低效:不解决,就等着被拖慢

除了账户问题,最让人崩溃的就是汇兑损失。每次换汇都像在浪费钱,尤其是流动性差的小币种,像越南盾、印尼盾,我们通常要经历“客户本币 → 美元 → 人民币”的双重汇兑,单次兑换的损失可能就高达1.5%-3%。而银行的低买入价和第三方隐性手续费也加剧了这种损失。这样一来,单单换汇的损失就足够吞掉我们订单的利润了。

另外,结算效率低,每次结算都要等个三五天,像国际电汇,最常见的3-5天到账,节假日一来,直接拖延一周,资金回笼慢,这简直让外贸企业的现金流紧张到爆炸,尤其是面临资金周转的压力,真是让人抓狂。

03 | 如何打破这三重难关?开时支付的本地收款账户来救场

说到这儿,我终于找到了解决方案——开时支付的B2B本地收款账户。

我亲身体验过,开时支付这个平台真的是救了我一命。它提供的本地收款账户,支持泰铢、林吉特、比索、印尼盾等多个东南亚小币种直接入账,解决了我们企业一直以来账户壁垒的问题。

更厉害的是,开时支付支持直接用本地币种收款,客户可以直接支付本地币种到你的账户,避免了繁琐的换汇过程,降低了汇兑损失,整个交易变得更加顺畅。你不需要再担心因为换汇问题,失去客户或者竞争力。

04 | 解决汇兑损失与结算低效:开时支付给你带来的双重优势

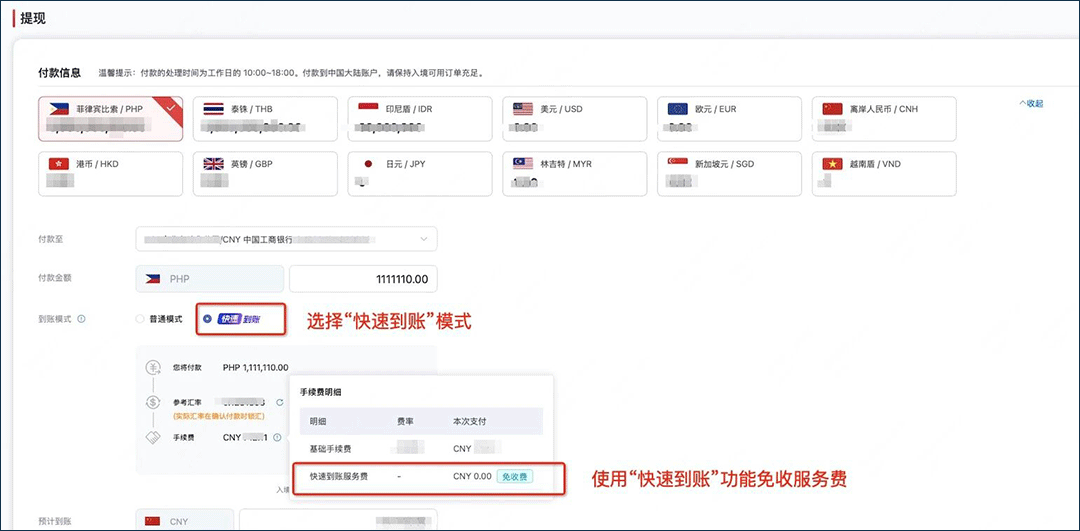

最打动我的是,开时支付的“原币直收 + 一键结汇”模式,帮助我们有效规避了汇兑损失,节省了大量的换汇成本。而且,开时支付最近推出的“预约换汇功能”,真的是解决了我的大烦恼。它让我能够实时监控汇率波动,一旦达到理想汇率,系统就会自动完成兑换。说实话,节省了很多时间和精力,以前那种“盯盘”的生活再也不想过了。

另外,开时支付的“秒到宝”功能,1分钟到账,让我们彻底告别了资金回笼慢的烦恼。资金到账迅速,不仅帮助企业加速资金周转,还能更好地满足客户和供应商的需求,真的让我们在运营上更加得心应手。

总结

东南亚市场机会无限,但小币种收款的难题一直是外贸企业的“心头病”。通过开时支付的B2B本地收款账户,我们成功突破了账户壁垒、汇兑损失、结算低效三大关卡,不仅提升了订单的竞争力,还让我们的收款变得更加高效、顺畅。

如果你也在做东南亚外贸,不妨试试开时支付,它不仅能为你解决日常收款的痛点,还能让你在东南亚市场站稳脚跟,走得更远。

🎁Ksher外贸B2B账户开户福利

如果您还没有注册Ksher开时支付账户,请点击【Ksher开时支付优惠注册链接】,通过本链接注册的新账户,可以加入我们的跨境交流群,和众多专业跨境伙伴交流,还会有专属的客户经理为您服务。需要注意的是,如果你直接到Ksher开时支付注册,是无法享受这个优惠的。注册开户教程:Ksher外贸B2B账户注册、认证、开户教程详解。

📌 小贴士:功能仅支持企业/个体户身份注册的B2B账户,个人账户暂不开放。