做外贸这么久,我发现一个再典型不过的场景:

客户准备付款了,看到账单那一行 Bank Fee / Transfer Fee,脸色一变:

“Too expensive. Can you cover half?”

你要是没经验,很容易被这一句话卡住,钱到不了,客户还容易反悔。

这篇我把 我亲测最有效的三套应对方式 给你,并顺便讲清楚:

为什么客户嫌贵?真正的问题不是“费用”,而是你给的收款方式本身太贵。

01|客户嫌贵,不是嫌你贵,而是嫌 SWIFT 贵

大部分客户第一次打款时,看到 SWIFT(国际电汇)都皱眉:

- ✔ 中间行扣费

- ✔ 到账慢

- ✔ 风控易拦截

- ✔ 可能还会“退回”

所以客户潜台词不是:“你收费太贵。”

而是:

“有没有更便宜、更稳、更快的方式?”

当你能提供“本地账户”(Local Account)时,客户的态度立刻不一样。

而这正是第三方收款平台,如 万里汇外贸 B2B 账户 最大的优势点之一。

02|方式一:告诉客户“这是银行费用,不是我收的”

这句最简单,但最有效:

“The bank fee is charged by the bank, not by us.

We don’t earn anything from it.”

这句话的重点是:

- ✔ 让客户知道费用不是你收的

- ✔ 你也无法决定 SWIFT 的收费

而如果你使用万里汇,你可以接一句:

“If you want lower fee, you can transfer via our local account (ACH/SEPA/FPS), the fee is much lower or even zero.”

为什么你能这么说?

因为万里汇本地账户确实便宜到惊人:

👉 万里汇提供 10+ 个本地账户,费用极低或 0

这些本地账户全部基于当地清算网络:

| 区域 | 本地账户 | 典型手续费 |

|---|---|---|

| 🇺🇸 美国 | ACH | 几乎 0 |

| 🇪🇺 欧洲 | SEPA | 0–2 欧 |

| 🇬🇧 英国 | Faster Payment | 0 |

| 🇭🇰 香港 | FPS | 低至 0 |

| 🇦🇺 澳洲 | 本地清算 | 低 |

| 🇦🇪 中东 | AED 本地账户 | 很低 |

| 🇲🇽 墨西哥 | MXN 本地账户 | 很低 |

| 🇵🇭 菲律宾 | PHP 本地账户 | 低 |

| 🇮🇩 印尼 | IDR 本地账户 | 低 |

这些比 SWIFT($15–$50 + 中转行扣费)便宜一个数量级。

客户自然不抱怨了。

03|方式二:让客户“自己选择”便宜的方式(非常专业)

模板如下:

Option A — Local Transfer (ACH/SEPA/FPS)

- ✔ Lower or zero fee

- ✔ Faster arrival

- ✔ No intermediary bank

Option B — International Wire (SWIFT)

- ✔ Traditional way

- ✔ Higher bank fee

- ✔ 2–5 days arrival

为什么有效?

✔ 你不在跟客户争“贵不贵”

你只是给他选项。

✔ 客户自然会选择便宜那一个

尤其是万里汇的本地账户,费用低得离谱。

✔ 专业度直接提升一档

客户会觉得你“懂跨境清算”,不是新手。

04|方式三:不谈费用,谈“到账速度 + 风险更小”

这是处理“喜欢砍价型客户”最有用的一招:

- “Local transfer is faster and safer.

- SWIFT sometimes causes delays or returns.

- To ensure smooth payment, ACH/SEPA is recommended.”

为什么这句特别有效?

✔ 客户怕麻烦、怕退款、怕延迟

比起节省 5–20 刀,他们更担心“付款麻烦”。

✔ 你把重点从“费用”转向“风险规避”

客户的心理防御瞬间降低。

✔ 本地账户确实更稳

因为无需中间行,中转步骤少太多。

05|为什么万里汇是我最推荐的新手收款系统?

因为它解决了新手 90% 的痛点,不是靠“理论”,而是靠“功能”。

① 开户快:最快 1 天开通,无需面签

- ✔ 纯线上

- ✔ 无开户费

- ✔ 无管理费

- ✔ 0 预存

- ✔ 40+ 国家本地账户可用

别的平台都做不到这规模。

👉 开户教程参考:万里汇WorldFirst外贸B2B账户注册、认证、开户教程详解

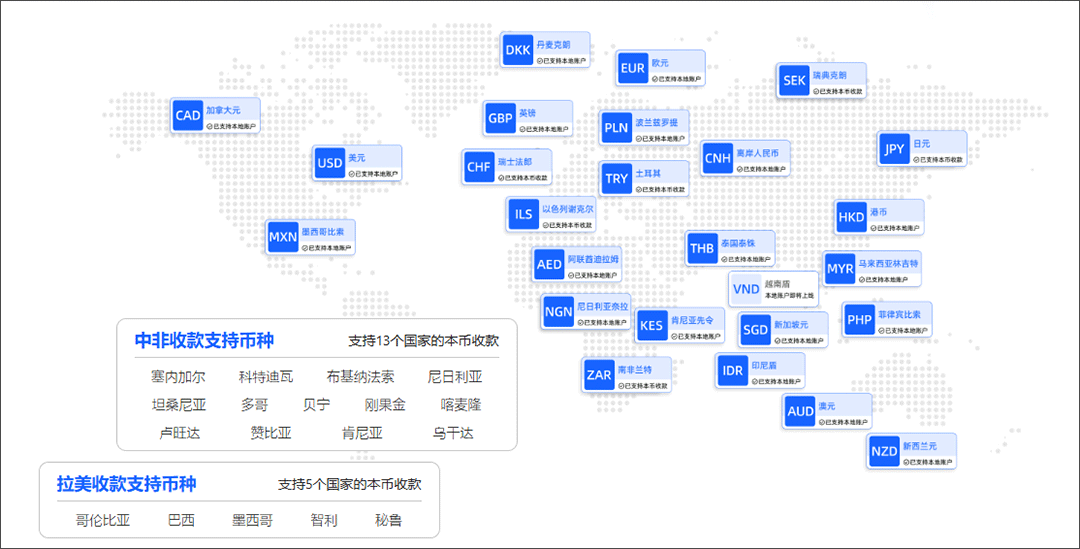

② 全球收款账户 + 本地账户覆盖面极大

万里汇提供三类账户:

1)多币种全球账户(10 大主币)

美元、欧元、英镑、港币、日元、澳币、加币、新币、纽币、离岸人民币。

全部来自摩根大通 / 花旗银行的香港或新加坡分行。

2)单币种跨境账户

支持 CHF、AED、ILS、PLN、TRY、ZAR 等小众国家。

做小众市场的会非常好用。

3)本地收款账户(Local Accounts)

支持美国、英国、欧洲、港澳、加拿大、澳洲、新西兰、印尼、泰国、墨西哥、菲律宾、波兰、中东等。

这意味着你的客户几乎都有“当地转账方式”。

手续费自然比 SWIFT 便宜太多。

③ “收款快捷入账”:真的像国内支付宝一样

过去外贸收款最麻烦的是:

- ❌ 每次都要提交贸易凭证

- ❌ 要关联订单

- ❌ 等审核

现在万里汇推出的 “收款快捷入账” 让人直接爽到:

- ✔ 无需关联订单

- ✔ 系统自动识别合法来账

- ✔ 自动入账

- ✔ 能直接结汇/提现

这是外贸人效率提升最明显的功能之一。

④ 非洲收款:真正意义上的行业黑科技

非洲客户最难的不是“下单”,是“付钱”。

万里汇现在提供两种组合拳:

组合 1:请求收款(覆盖 13 国 9 币种)

客户可用本地钱包、银行、电子钱包付款。

组合 2:尼日利亚 / 肯尼亚本地收款账户

客户直接本地银行转账 → 你后台直接美元到账。

这是非洲外贸人第一次做到:

不走黑市汇兑、不走奇怪中间行、不拖好几天。

很稳。

06|最终流程:让客户不再谈“手续费贵”

最稳流程如下,适合任何国家客户——

① 给客户发送“本地 + SWIFT”对比表

(你提供选择 → 客户自然选便宜)

② 强调“速度、安全、无中间行”

(客户最怕麻烦,不怕手续费)

③ 用万里汇后台的本地账户模板

(自动生成,非常专业)

④ 大额客户仍可走 SWIFT,但提供理由

(降低他们的犹豫)

07|最后总结:费用不是问题,收款方式才是核心

你跟客户谈费用时,是弱势。

你给客户提供“可以省钱的方案”时,是强势。

新手外贸最容易误解的是:

“客户嫌贵,是因为我不够专业。”

其实不是。

真正原因是:你没有给客户更好的选择。

只要你能提供:

- ✔ 本地账户(ACH/SEPA/FPS)

- ✔ 低费率

- ✔ 快速到账

- ✔ 万里汇全球账户的稳定通道

客户自然不会再跟你啰嗦手续费。