我见过太多新手外贸,第一单谈成了,兴奋得不行。

然后在收款这一步翻车——客户一句“手续费太高”“你这转账太麻烦”,订单就没了。

更扎心的是:你还以为是客户难搞。

其实很多时候,是你收款方式选错了。

这篇我不讲“行业概念”,也不做那种很学院派的对比表(我自己看了都想划走)。

我就按“真实外贸人选工具的逻辑”,把你最容易踩的坑、最该看的点,一次讲透。

01|先给你一个暴击:收款平台不是越多越好,是越“匹配你的订单结构”越好

新手最常见的思路是:

“别人用啥我就用啥”“先开一个再说”。

然后你会得到两个结果:

- 平台开了一堆,但每个都用得半懂不懂

- 真到客户付款时,还是手忙脚乱(还得解释半天)

我自己现在的习惯是:先看你怎么赚钱,再决定你怎么收钱。

因为收款工具,本质上是你现金流的“管道”。管道不匹配,再便宜也没用。

02|选收款平台前,你先回答我 3 个问题(别急着开账户)

你不用写下来,心里过一遍就行:

① 你收的是哪类钱?

- 货款(传统B2B):T/T、电汇、本地转账、账单收款

- 平台回款(电商平台):Amazon、Shopee、TikTok Shop 等

- 服务费/内容出海收入:广告费、佣金、MCN、设计开发服务费

钱的性质不同,平台强项完全不一样。你硬用一个平台吃全部,迟早崩。

② 你客户在哪?

- 欧美客户:银行体系成熟,ACH/SEPA/FPS体验很好

- 东南亚客户:更看重本币、本地转账、到账速度

- 非洲/中东客户:有时不是不想付,是换汇麻烦+中间行费用劝退

客户在哪,决定你要不要本地账户、要不要“请求付款”、要不要走中间行。

③ 你最怕什么?

你自己选一个“最痛的”:

- 到账慢

- 手续费高

- 汇率暗坑

- 动不动风控/冻结

- 对账麻烦

你最怕的那个点,决定你平台优先级。

03|新手最常踩的 3 个坑(我不想你再交学费)

坑1:拿 PayPal 收大货款

PayPal不是不能用,但你得清醒:

它适合样品费、小额试单、快进快出。

大货款用它?你是在赌:

- 赌对方不发起争议

- 赌你不会被风控

- 赌手续费不会把利润吃掉

一句话:PayPal能救急,但不适合当主力收款通道。

坑2:只会给客户 SWIFT 电汇信息

你把一堆 SWIFT、Bank Address、Intermediate bank 往客户那一丢……客户财务看一眼就烦。

尤其是一些国家客户,走电汇还要被中间行扣钱、到账还慢。

最后客户一句:“算了,我找别家。”

这不是你不专业,是你在用“上个时代的方式”让客户付款。

坑3:迷信“中介代开”

这个我真见过,群里有人喊:

“代开外贸收款账户,几百到上千,包通过。”

说句难听的:多数情况就是信息差割韭菜。

正规平台的 KYC 还是看你的执照、法人信息、经营资料。

中介并没有“内部通道”,你资料不行,他也救不了你。

(我这么说可能得罪人,但……算了,爱得罪就得罪吧。)

👉 参考:别再被‘中介收款开户’割韭菜了!外贸收款通道自己申请,快又稳还免费!

04|我实操下来:新手最常用的 5 类收款平台,怎么选不纠结

我不搞“谁最牛”,我更愿意讲:谁最适合你当下的阶段。

1)你做平台回款 + 也接点B2B:优先看 Payoneer

Payoneer的优势在于:

平台兼容强 + B2B账单收款也能打。

- 平台回款覆盖面广(你做平台会很省心)

- B2B可以发账单,让客户用转账/卡付(看你业务开通能力)

- 用户之间转账快,灵活

- 支持个人注册开户

适合:平台卖家、独立站、SOHO、小团队

你不需要很“懂金融”,但它能扛住大部分常规场景。

👉 开户教程参考:Payoneer卡怎么注册?Payoneer个人账户注册流程详解!

2)你主打外贸B2B、希望“到账快+费用低+能提现方便”:看 万里汇(WorldFirst)

万里汇给我的直观感受是:更像“跨境版支付宝的资金管道”。

尤其是你遇到客户嫌麻烦、嫌手续费贵的时候,它的本地收款账户会非常好用:

- 全球收款账户 + 本地收款账户两套体系(这点很关键)

- 本地账户走本地清算网络,很多情况下不走中间行,客户体验明显更顺

- 提现、结汇链路更“快节奏”,适合外贸这种需要周转的业务

适合:B2B为主、平台+B2B混合、需要多币种管理的人

(当然,也不是说它完美无缺,小众国家覆盖、客户付款习惯这些,还是得你按市场判断。)

👉 开户教程参考:万里汇WorldFirst外贸B2B账户注册、认证、开户教程详解

3)你样品单/小额订单多、想让客户“点一下就付”:看 PingPong 福贸

PingPong的优势在于:账单化收款、操作轻。

小单多的时候,你最怕的是对账混乱、客户付款信息不完整。

它这种偏“账单收款”的逻辑,对新手很友好。

适合:小额高频、样品费多、订单碎、需要快速对账的外贸人

👉 开户教程参考:PingPong福贸外贸收款账户注册、认证及开户教程!

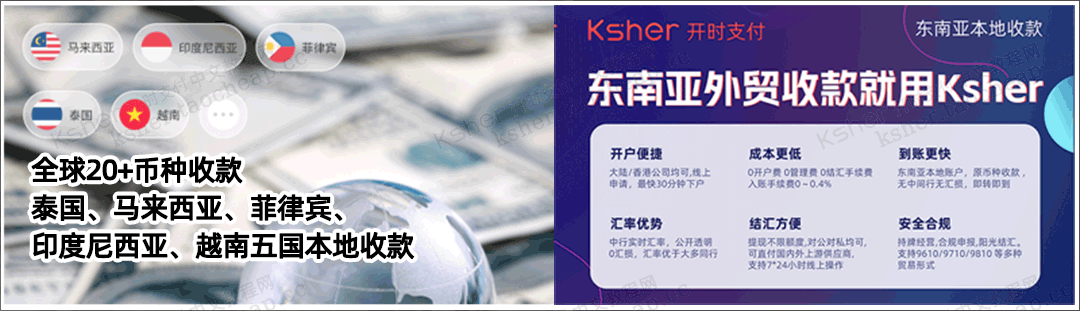

4)你主攻东南亚B2B:看 Ksher

如果你客户主要在东南亚,你会懂那种痛:

客户宁愿本地转账,也不爱折腾电汇。

Ksher这类工具的价值是:

更贴近东南亚本地支付习惯,让客户付款像在本地转账一样简单。

适合:做东南亚市场的外贸/跨境团队

(如果你主要做欧美,它的优势就没那么突出。)

👉 开户教程参考:Ksher外贸B2B账户注册、认证、开户教程详解(大陆企业版)

5)你收的不是货款,而是服务费、佣金、内容收入:看 CoGoLinks

有一类新手其实不是纯卖货:

做 TikTok 内容、广告分成、MCN、服务型B2B(设计/开发/投放)……

这类收入用传统电汇,反而经常麻烦。

CoGoLinks这类平台更擅长处理:

服务贸易、内容出海、平台收入的合规回款路径。

适合:内容出海/服务型SOHO/MCN机构/项目制收款的人

👉 开户教程参考:CoGoLinks结行国际跨境收款账户注册、认证教程详解

05|给你一套“新手不纠结组合拳”:别一个平台走天下

我自己更推荐你这么搭(你照着抄都行):

- 平台回款为主:万里汇/Payoneer 做主力

- B2B货款为主:万里汇 / PingPong 做主力

- 东南亚客户多:Ksher 加进组合

- 服务费/佣金/内容收入:CoGoLinks 做主力

- PayPal:只放在“样品费、小额试单”的工具箱里

别追求“全能平台”,追求“你这阶段最省事的组合”。

新手最重要的不是把工具研究得多深,而是:让钱顺利回来,别把单子卡死在收款上。

06|最后一句话:你选收款平台,其实是在选“客户体验”和“利润的安全感”

外贸最现实的一件事是:

客户付款体验越顺,你成交率越高。

你收得越稳,你越敢放量。

所以别再纠结“哪个最强”,你应该问:

- 我客户付款最省事的是哪种方式?

- 我自己到账最稳、对账最清楚的是哪条链路?

- 我最怕的坑(风控/费用/速度)谁能兜住?

想明白这三个问题,你就不会瞎选了。