外贸人都懂,客户说“我已经打款了”,但你账户里却半天没动静,这种焦虑感真的很难受。你盯着那张水单看了又看,心里打鼓:钱到底在哪?

其实在国际汇款里,水单只是申请,MT103才是发款实锤。

只有拿到这份银行报文,你才能真正查清楚——客户是不是已经付钱了,钱是不是还在路上,还是早就被银行卡住了。

所以,搞明白MT103,到底是每个外贸人都该掌握的收款“查账技能”。

一、什么是MT103?一句话解释:

你可以把它理解成国际汇款的“快递单号 + 发票”合体版,它是银行通过 SWIFT 系统发出去的报文,用来证明:

“这笔钱,我这边已经真的打出去了,往哪家银行发的、发了多少、谁来收,全都写得一清二楚。”

📌 所以,如果客户给你水单但你账户没动静,第一件事就是——

“麻烦你帮我从银行要一份 MT103 报文”

二、我自己的亲历:

有次客户发了个水单,说已经汇出,但我这边等了3天都没到账。

联系银行后,对方说:“给我们MT103报文,我们查一下汇款状态。”

当时我才意识到,水单只是申请汇款的凭证,而不是执行汇款的证明。

而MT103这个报文一查——32A栏显示的起息日是客户说完“我打款啦”的两天之后。

也就是说,客户确实申请了,但银行拖了两天才真正打出去。

三、 MT103包含了什么信息?

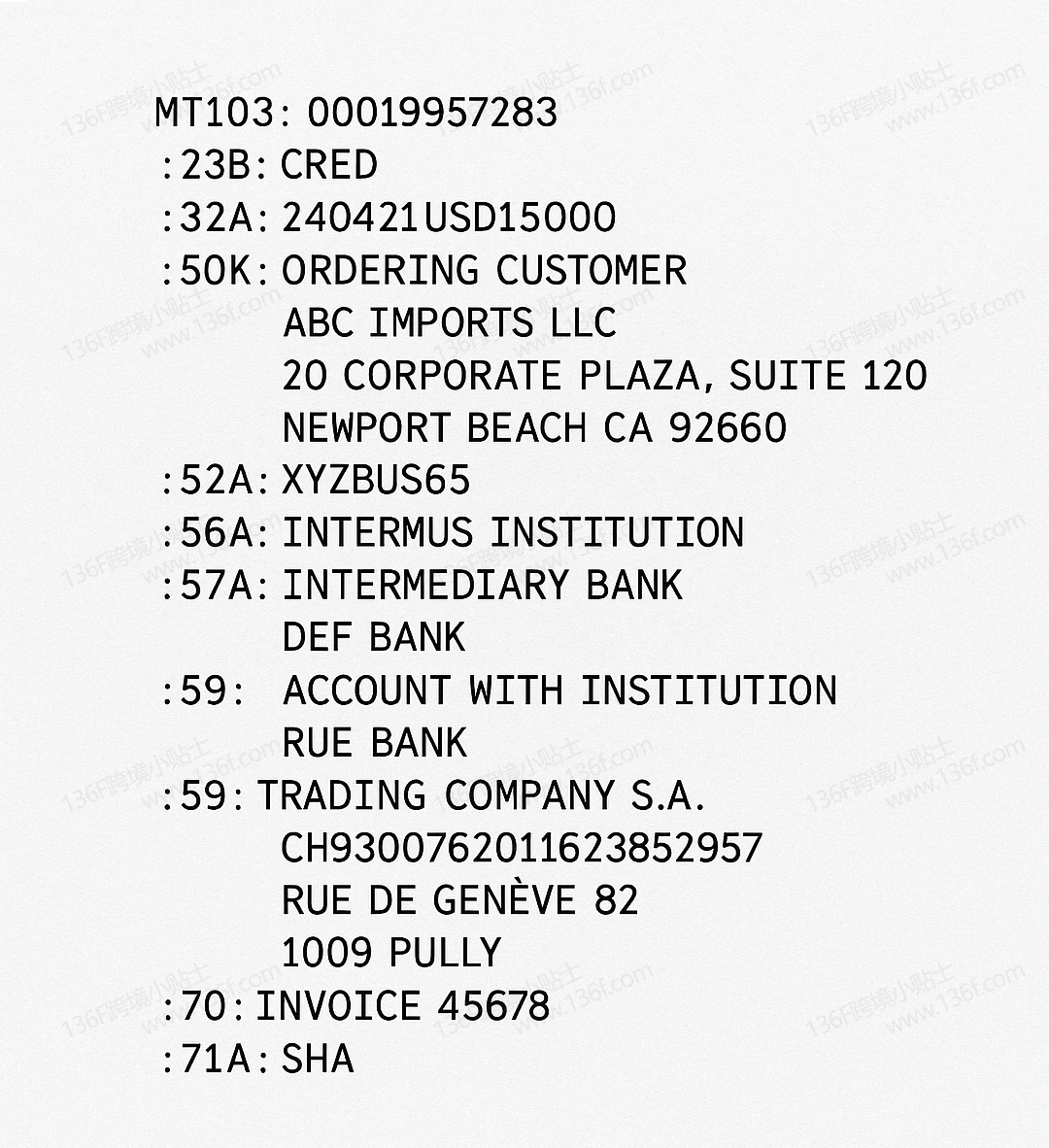

它不是一张图,而是一份标准格式的金融电文,看起来像这样👇

- 汇款金额、币种、日期

- 汇款人、收款人姓名和账号

- 汇款银行和收款银行的SWIFT代码

- 中间行(如果有)

- 手续费承担方式

- 汇款附言、交易编号等

说白了,这就是银行和银行之间传递“我汇了钱”的正规文书。

四、 MT103字段中文释义表格(干货收藏)

| 字段代码 | 字段名称 | 含义说明 |

|---|---|---|

| :20 | 报文参考号 | 银行生成的唯一编号,用于追踪这笔交易 |

| :23B | 银行操作代码 | 通常为 CRED,代表“信用转账” |

| :32A | 起息日/币种/金额 | 汇款行实际发款时间 + 币种 + 金额(核心字段) |

| :50K | 汇款人信息 | 包括汇款人名称、地址等 |

| :52A | 汇款行 SWIFT Code | 发起汇款的银行代号 |

| :56A | 中间行(选填) | 汇路中转银行(如非直连需要此字段) |

| :57A | 收款人账户行代码 | 收款银行的SWIFT代码 |

| :59 | 收款人信息 | 收款人名称、账号 |

| :70 | 汇款附言 | 发票号、货号等自由备注字段 |

| :71A | 手续费承担方式 | OUR(汇款人承担)/ BEN(收款人承担)/ SHA(各付各的) |

✅ 重点关注:

- 32A栏(起息日):查汇款行真正打款时间,有时比水单晚几天;

- 71A栏(手续费):查是不是被收款银行扣了手续费导致金额变少;

- 56A/57A:判断中间行是否处理、钱是否卡在路上。

五、 实战场景:什么时候必须要MT103?

场景1:客户说打款了,但你一直没收到

👉 第一时间让客户向银行索取 MT103,核对 32A 起息日,查实际发款时间。

有时候钱还卡在中间行,银行根本没执行汇出。

场景2:退款、查账、延误、跨境纠纷

👉 MT103是唯一能查出汇款路径和“卡在哪一站”的报文,谁也赖不掉。

特别是中东、拉美、俄罗斯方向的单子,汇路复杂,必须靠它查账。

场景3:配合退税、入账凭证、审计核查

👉 水单不是正式凭证,审计和退税用不上,必须提供 MT103 才能证明资金真实入账。

六、 一个收款建议:

如果客户汇款超过2个工作日没到账,别光等,也别再盯水单看了。

👉 直接说这句话:

"Please ask your bank to provide a copy of the SWIFT MT103 message."

然后把那份 MT103 拿来给银行一查,基本就知道钱卡在哪了。

七、 最后小结:

MT103 = 国际汇款的标准报文 + 交易收据

没有 MT103,就没有真正“打出款”的凭证

外贸人只看水单是远远不够的,真正的查账凭据必须是 MT103

还没有外贸收款账户?免费注册一个: